ここ数年でスマホの普及とカーナビアプリの進化、国内おける若年層の車離れ、高齢化などの様々な要因から、カーナビメーカー各社は苦戦を強いられ続けていますが、過去に大規模な赤字を出してリストラを経験している、アフターマーケットのカーナビメーカーの雄であるパイオニアの業績に、再び暗雲が立ち込めていると報道されていますね。

最近のパイオニアの業績

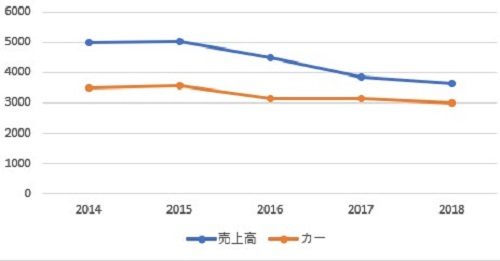

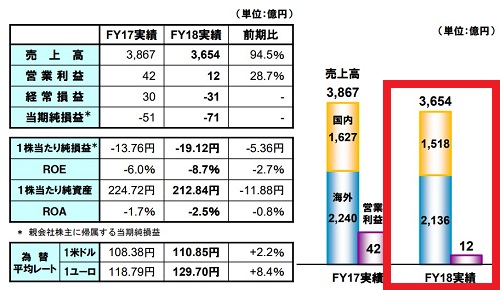

パイオニアが投資家向けに発表している決算報告を見ると、過去5年間の売上・経常利益は以下の通りとなっています。10年前には大規模な事業売却とリストラを行い、ここ数年はさほど大きな動きはありません。

| 2018年3月期 | 2017年3月期 | 2016年3月期 | 2015年3月期 | 2014年3月期 | |

|---|---|---|---|---|---|

| 売上高 | 3,654億 | 3,866億 | 4,496億 | 5,017億 | 4,980億 |

| 前年比 | 94.5% | 86.0% | 89.6% | 100.7% | 110.2% |

| 経常利益 | -31億 | 30億 | 72億 | -29億 | 51億 |

| カーエレクトロニクス | |||||

| 国内売上 | 1,141億 | 1,236億 | 1,289億 | 1,313億 | 1,512億 |

| 海外売上 | 1,852億 | 1,889億 | 2,224億 | 2,242億 | 1,968億 |

| カーエレクトロニクス計 | 2,993億 | 3,125億 | 3,513億 | 3,555億 | 3,480億 |

| ナビOEM比率 | 58% | 58% | 61% | 57% | 54% |

| 純資産 | 849億 | 868億 | 905億 | 1,070億 | 778億 |

上の表を見て頂くと分かりますが、最近では2015年3月期を境に売上は一気に右肩下がりとなっています。

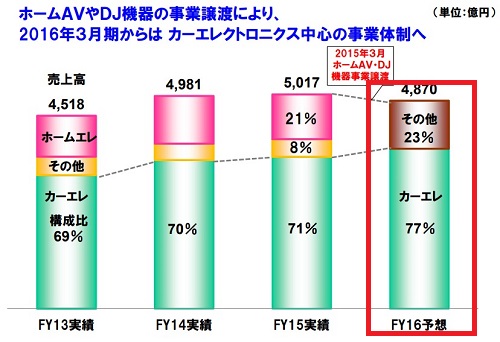

経常利益については2015年3月期には29億円のマイナスになっていますが、この期でカーエレクトロニクス以外の不採算事業の売却を行っており、それに伴う特別損失が計上された事が原因であって、カーエレクトロニクス事業自体はOEM生産が好調な事もあり、本業は黒字でした。

この段階ではそれほど業績は悪くはなく、OEMを中心にカーナビ事業を伸ばしていこうという判断をした訳ですね。

計画上では、2016年3月期はカーエレクトロニクスの売上を伸ばして4,870億円の売り上げを見込んでいたようです。

ところがどっこい、蓋を開けてみるとそんなに甘くはなく、カーエレクトロニクスに注力しても売上は伸びず、まさかの99%止まり…、それ以外の部分についても事業売却分以上に売り上げを落としちゃいました…どど~ん!と。

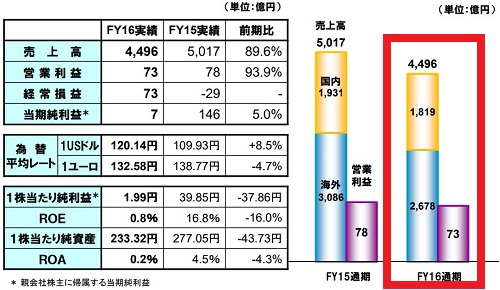

因みにこの年にはカーエレクトロニクスのOEM比率は57%→61%と上昇していますので、スマホの影響でアフターマーケットのカーナビの売上が激減したものと推察されます。

2015~2016年の後半までは旧サイバーナビのモデルチェンジ前の最終年でしたので、そう言った部分も影響したのかも知れませんね。

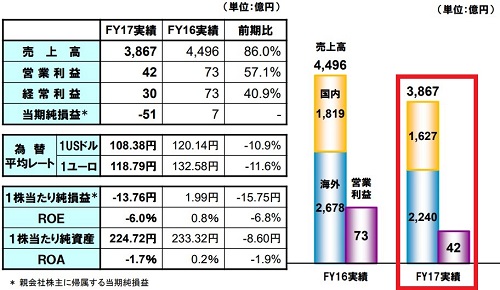

そして迎えた2017年3月期ですが、この年の春から秋にかけてサイバーナビのフルモデルチェンジが行われています。

パイオニアの社内的にはガッツリ売上が伸びる筈だっだのですが…、今度はOEMが不振で大幅な減収…。

OEMは海外が中心かと思いますが、国内売上もそこそこ落ちているので、アフターマーケットのカーナビもあまり売れなかったのでしょう。

因みに私はこの期の10月にフルモデルチェンジした車種専用のサイバーナビを購入していますが、あまりにも見切り発車感が強く、この価格でこの完成度ってどうなん?と感じています。

続いて2018年3月期の決算ですが、国内も海外も同程度の売上を落としており、OEM比率も変わらない事から、先の見えない非常に悩ましい状況に陥っています。(しかも31億円の赤字)

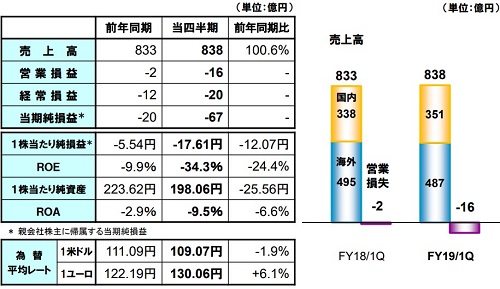

また、直近の2019年3月期、第一四半期分の業績は売上こそ昨年同期の0.6%増であるものの、経常損益は20億円の赤字となっています。

売上自体はカーエレクトロニクスが微増となっていますが、中身はOEMカーオーティオとテレマティクスサービスが増、カーナビはOEMとアフターマーケットともに減となります。

OEMの開発費用がかさんだ事と為替で赤字が出てるらしいので、今後復活する可能性はありそうですがこの他に特許訴訟に関わる46億円の特別損失があり、資金繰りがヤバいとの事…。

負債が1,960億となっており、それを差し引いても純資産は792億円くらいあるようですが、運転資金や負債の返済で自転車操業状態のようです。

今期に返済期限を迎える借金が返せない状態になりつつあり、取引銀行も借り換えに応じない姿勢だそうなので、先の海外OEMでのチョンボと訴訟絡みで、今まで積み上げてきたものが白紙になってまった状態なのかも知れません。

因みに8月9日にパイオニアは以下のような報道資料を開示しています。

本日(2018年8月9日)、当社への支援要請に関する一部報道がありましたが、これは当社が発表したものではありません。

当社は、全社的な経営改善計画や収益性回復に向けたOEM事業の抜本的な見直し施策の検討を進めており、カルソニックカンセイ株式会社を含め複数の企業と提携について協議をしていますが、決定した事実は何もありません。

そして8月22日には子会社の工場をを22億円で売却したとありますね。

アフターマーケットのカーナビ市場はかなり厳しくなっている

一方で国内アフターマーケットのカーナビ市場の情勢ですが、2018年の春にはクラリオンのリストラ報道が流れ、2018年のモデル更新は最上位の1モデルのみ、しかも更新内容は地図更新のみとなっています。

富士通テンも現在はデンソーテンに統合されてしまっていますし、アフターマーケットのカーナビの構成比が高いメーカーはそろそろ市場からの退場もあり得そうな状況です。

ただ、パイオニアは過去に散々痛い目を見ている事もあってか、ここ数年のアフターマーケットのカーナビ市場規模の縮小に合わせて、ガッツリとそのラインナップを絞ってきてます。

例えばポータブルナビは2015年に市場から撤退していますし、楽ナビも損をしないような?マイナーチェンジの繰り返しで開発費を抑えているように推察されます。(ユーザーから見ると好ましくはないんですが)

サイバーナビも2016年に車種専用モデルを増やした事で一時的に開発コストがかさん事と思いますが、おそらくハードウェアの原価はそれほど高くはない状態に抑えられたまま、売価だけがどど~んと上がっている状態かと思います。

この手のモデルは財布の紐が緩んでいる新車購入時のユーザーがターゲットの為、そこそこ売れているのかも知れませんね。(個人的な評価は良くないですが)

とは言え、アフターマーケットのカーナビが今更ちょっと売れたとしても、海外事業を何とかしなければ事態は打開できなそうですし、来期の事業継続が怪しいと報道されています。

パイオニアの業績についてのまとめ

マスコミの企業の業績に関する報道では意外と外れな事を書かれてしまうケースもあり、100%鵜呑みするのもどうかと思うのですが、どうも今回については海外OEMのチョンボで色んなものが吹き飛んだ感があり、マジでヤバそうな雰囲気です。

今のところ、国内のアフターマーケットのカーナビでは、パイオニア・パナソニック・ケンウッドがこのご時世でもそこそこ豊富なラインナップを構えていますが、パイオニアが飛んでしまったら残りはパナソニックとケンウッドの2社になってしまいますね。

クラリオンも飛びそうな気配ですし、アルパインも苦戦中…です。

これから1~2年で更に淘汰が進みそうな感じですかね~。

android系の車載オーディオがあれば困らない人も多いので、カーナビメーカーが飛んだとしても、その代わりとなる何かが台頭してくるかな?と感じてはいます。

(ドライブレコーダー専門家 鈴木朝臣)

コメント