自動車保険は車の維持費の中でもそこそこ高い構成費を占める憎らしい存在です。

保険金額は車種やメインのドライバーの年齢や等級などで大幅に変動し、人によって支払い金額が全く異なるものですが、今回は自動車保険を下げる「裏技!」ではなく、「正攻法」で下げる方法をご紹介しましょう。

私は物凄く極端な事をしているので、一般的には保険量が高いと言われているランエボ10の保険料を年間で21,240円、月割りだと1,770円に抑えられています。

4年前は年間で10万円払っていた

私がランエボ10を購入したのは2013年8月なのですが、当時はサラリーマンをしており、勤め先の会社の関連会社が自動車保険の代理店の機能を持っていた為、半自動的にその代理店経由の保険に加入していました。

勤続20年で退職したのですが、昔は「その代理店経由で保険に入らないと交通費は出さないぞ!」系の社内規定があった為(いつの間にか撤廃されてたけど)、在職中には思考停止に陥っており、保険を乗り換えて安くしようという発想は全く浮かびませんでした。

その代理店経由だと「17%も団体割引が効いてお得です」と、社内では説明されていましたので、何の疑いもなく20年間その保険に入り続けていました。

会社を辞めた時点での保険の等級は15等級で、35歳以上補償の家族限定あり、車両保険は200万円くらいだったかと思います。

この条件で年間の保険料は97,200円、月割りだと8,100円くらいですね。

会社を辞めたタイミングで直販系の保険に切り替えた

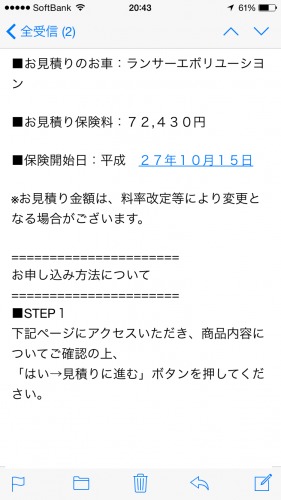

2015年に会社を辞めるタイミングで団体割引が効かなくなるとの事だった為、ネット系の保険に切り替えた訳ですが、以前と同一条件での見積もり額は72,430円でした。

ネット系の保険に変えるだけで年間2万円も保険料が安くなるという事ですね。(途中乗り換えの為、等級は15のままスタート)

ただ、私は会社を辞めたタイミングで起業しており、仕事の方がまだ軌道に乗っていませんでしたので「限界まで安くしてやろう!」と考え、保険の条件を色々見直したところ、5万円くらいまで保険料が下がる事が分かりました。

通販型の保険のサイトで色々条件を見直しながら各項目をいじくってシミュレーションをしたのですが、元の9.7万からおよそ45%下がった事になります。

見直した保険の条件と内容

このタイミングで以前の保険から変更した項目と内容は以下の通りとなります。

| 項目 | 見直し前 | 見直し後 |

|---|---|---|

| 対物・対人賠償 | 無制限 | |

| 搭乗者賠償 | 300万円 | 2000万円 |

| 人身傷害 | 5000万円 | |

| 無保険傷害特約 | 2億円 | |

| 車両保険 | 200万円 | |

| 自損も補償 | ||

| 車両盗難補償 | ||

| 免責1回目0円 | 免責1回目15万円 |

|

| 免責2回目10万円 | 免責2回目15万円 |

|

変更のコンセプトは「保険は本当に人生が狂うほどのダメージを負わない限り使わない」というものです。

なので、搭乗者賠償を300万円から2000万円にアップさせ、車両保険を初回から免責15万円としています。

そもそも2013年に移行した新保険システムでは、保険を使うと本来は翌年の等級が上がる筈が、3つ下がるという従来からのペナルティに加えて、3年間は事故係数というものが適用されて保険料がおよそ3割増しになります。(3つ下がった上の割増なので踏んだり蹴ったりだ!)

…、という事で「20~30万円の修理費用の場合には保険を使わないと」割り切っています。

流石に100万円とかになってくるとダメージがでかいので保険を使うと思いますが、私は免許取りたての時に若気の至りで派手にスピンした自損事故を起こして以来、27年位は2度の停車中の追突事故に巻き込まれたものの、過失のつく事故は起こしていません。

また、普段から安全運転を心掛けており、自分に不当な過失が付かないようにドラレコで自己防衛していますので、保険料は内容を見直して下げるべきであると判断しています。

20~30万円の修理費で保険を使ってしまうと、その後のペナルティによって生涯支払う保険料が上がってしまうケースが多いので、保険は入っていても安易に使うべきものではなく、保険使うなら自腹で修理した場合とのコストの比較をするべきですね。

ベースとなる保険料が低くしておくほど、事故の際も有利

なお、保険を使った方が安くなるかどうかは現在の年齢・等級・車種にもよりますが、以下のソニー損保のページで当面の保険料の上昇具合が概算が分かります。

現在の保険料が安ければ安いほどダメージは少なく、高いとダメージは甚大です。(当たり前だけど)

例えば、分かり易く2015年時点での私の保険料の場合だと、変更前は15等級でおよそ10万円支払っていましたので、事故で保険を使ってしまった後の6年間の保険料の支払いは72.9万円と出ています。

保険を使わなければ53.2万円になりますので、19.7万円の保険料が上昇する事になります。

※これは6年後までの差額しか出ていないので、下がった後の等級が20になるまでの3年分を含めると更に3万円程度の差が出ますので、24万円程度です。

では、次にネット通販型の保険に切り替えてベースとなる保険料を下げたパターンを見てみましょう。

変更後は15等級で保険料は年間5万円です。

この場合には事故を起こして保険を使った場合の向こう6年間の保険料は36.3万、保険を使わなかった場合は26.6万円で、その差額は9.7万円になります。

※これは6年後までの差額しか出ていないので、下がった後の等級が20になるまでの3年分を含めると更に1.5万円程度の差が出ますので、11万円程度です。

車両保険の免責補償をつけてないので、自分の車を直す場合には更に15万円が加算され、26万円の差額になります。

ただし、仮に車両保険を使ったとしても向こう6年間の保険料は36.3万円にしからなず、免責費用の15万円を加算しても51.3万で止まります。

一方で以前の10万円の保険料がベースであった場合、向こう6年間の保険料は72.9万円ですので、ネット通販型の保険に切り替えて、車両保険の免責補償を外した方が20万円以上安くなる事が分かります。

以前の代理店型の保険と、ネット通販型の保険を比較すると、何も事故を起こさなかった場合の6年間の保険料の差額は26.6万円、車両保険を使わない事故の場合には36.3万円、車両保険を使って免責費用を払った場合の差額は20万円となり、いずれのケースにおいてもネット通販型の保険で免責補償を外した構成が圧倒的なコスパを誇る事が分かります。

因みに…、通販型で免責補償ありの7万円でもシミュレーションしてみましたが、やはり免責補償はつけない方が良いという結果になりました。

| 6年間の保険料 | 通販型 免責補償なし | 通販型 免責補償あり | 代理店型 免責補償あり |

|---|---|---|---|

| 事故なし | 26.6万円 | 37.2万円 | 53.2万円 |

| 対物・対人事故あり | 36.3万円 | 51.0万円 | 72.9万円 |

| 自己車両の修理 | 51.3万円 | 51.0万円 | 72.9万円 |

6~7年のスパンで考えると免責補償なしの方がお得ですし、それで損しちゃう人は①よほど運が悪いか、②安全運転が出来ていないか、③自己防衛が出来ないか、のいずれかに当てはまるのではないでしょうか。

直近では保険料をさらに2万円ちょいに抑えてみた

実は2015年に保険をネット通販型に切り替えた翌年に、Anycaなどのカーシェアリングサービスにランエボ10を使用してみようかと考えていた時期があり、その際の補償内容の絡みで再度別の通販型の保険に切り替えています。

その後、2年が経過して現在は18等級になっているのですが、最近の更新では思い切って車両保険を外してみました。(笑)

…、というのはそもそも私の過失が付いた事故歴は27年間ゼロであり、さらにランエボ10には年間3,000キロちょいしか乗らなくなっており、この先も私がランエボ10で過失のつく事故を起こす確率は極めて低いであろうと判断したからです。

※なのに等級が20になっていないのは、嫁が過失につく事故を2回起こしているからです。(ランエボは私しか乗りません)

盗難被害の問題もありますが、今は屋外駐車ではあるものの、簡単には入ってこれない見えない場所で他の車でブロックして駐車していますので、これも確率は低いと考えています。

そして保険料は年間21,240円に…。

その他の細かい契約内容は、人身傷害(搭乗者に対する補償)を5,000万円→3,000万円に下げており、対象範囲は配偶者限定としています。

また、この保険会社は前年の走行距離でも保険料が変わりますので、5,000km未満という事でその点も保険料に反映されているでしょう。

その他、支払いは年払い、インターネット契約割引、証券はクラウド版、継続割引1.5%が付いていますので、等級が18、年齢が36歳以上65歳未満であるのと合わせて、保険料が下がり易い条件が揃っているのでこれだけ安くなっているという部分もあるにはありますね。

自動車保険の保険料を下げた方法のまとめ

以上、私が過去4年間で大幅に保険料を下げた方法についてご紹介しました。

ネット型の自動車保険は間に代理店が入らず、保険会社と直接の契約になる為、価格が下がり易いのが最大のメリットです。

最近は証書の発行をせずにインターネット上から保険会社のサーバーにログインして確認する方法を選択すると保険料が下がるサービスなどもありますし、割り引ける部分はガンガン割り引いて保険料のベースを下げておいた方が事故で保険を使った後にもお得になります。

「自動車保険が高い!」と感じている方は、ネット通販型の自動車保険で保険会社と直接契約してみては如何でしょうか?

なお、見積もりに関しては各保険会社から直接とっても良いですが、私は過去3回ほど以下の一括見積りサービスを利用しています。

代理店型の保険に加入しおり、保険料が高いと感じている方は一度お試し頂くと幸せになれるかも知れません。(笑)

![]() (ドライブレコーダー専門家 鈴木朝臣)

(ドライブレコーダー専門家 鈴木朝臣)

コメント

ダイレクトインシュアランスへの切り替えメリットに関して参考になりました。

気になる箇所があったので質問いたします。補償の明細部分で「搭乗者賠償」という表記があるのですが、これはどういう内容の補償でしょうか?自分の自動車保険証券や保険会社のパンフレットを確認したのですが同様のものがないです。300万→2,000万へと見直されているのも気になる点です。キーになるポイントのようなので解説いただけるとありがたいです。

東海林様

人身傷害と搭乗者傷害は似たものではあるのですが、その括りがおそらく保険会社によって異なるのではないかと思います。

https://faq-ins-saison.dga.jp/car_h/otona/faq_detail.html?id=1012

私の場合には4社ほどの保険会社と契約した事がありますが、全て人身傷害と搭乗者傷害の両方が存在していましたね。