ドライブレコーダーの認知度が急激に高まり、装着車両が増えたこともあると思いますが、自動車保険のドライブレコーダー割引についてのご質問を受ける機会が増えてきました。

結論から先に言ってしまうと、個人向けのドライブレコーダー割引はありません。(あれば教えて頂ければガッツリご紹介します)

そもそもドライブレコーダーの普及率が急激に高まっているのは、ユーザーからその有用性が認められているからに他なりませんし、なるべく揉め事を避けたいが為にドライブレコーダーを導入しているユーザーも多かろうと思います。

ドライブレコーダーの証拠動画があればお互いの言い分が食い違った時でも、その場で一緒に動画を確認すればどちらの言い分が正しいのかが分かりますので、不毛な争い事を避ける事が出来る確率が上がります。

また、事故の後処理で揉めた時にドライバーの代わりに調整役となるのが、任意保険会社になりますが、ドライブレコーダーの動画が残っていれば、彼らが交渉や調整に割かれる時間も減るかと思いますので、一見ドライブレコーダーを搭載する車が増えれば保険も安くなるのではないか?と思えますね。

ならばドライブレコーダーを搭載した車に大しては、保険料を割引をするような積極的な保険会社が出てきてもいい様な気がしませんか?

ところが残念ながら今のところ個人向けの自動車保険で、ドライブレコーダー搭載割引を適用しているものはありません。(法人向けのフリート契約では2%程度の割引はある)

それは何故でしょうか?

その答えは、ドライブレコーダーを搭載する車が増えると保険会社が損をするからです。

事故で過失が1割でも付くと、ユーザーはかなり損をする

2013年から適用が開始されている現在のの保険の料率システムは、以前のものと比較すると事故を起こした人に滅茶苦茶厳しい保険料の割増しを強いています。

大体の割増基準の目安ですが、保険を使った翌年からの3年間は本来の等級割引を加味した保険料+20%程度の割増が発生します。

おまけに3等級下がった上での保険料の設定ですので、貰い事故で過失が1割でも付いた日にはダブルパンチの値上げでノックアウト寸前に追い込まれます。

穿った見方をすれば保険会社としては「事故を起こして保険を使ってくれちゃっても、保険料が激上がりするからむしろウェルカム!」ってところなのかも知れません。(笑)

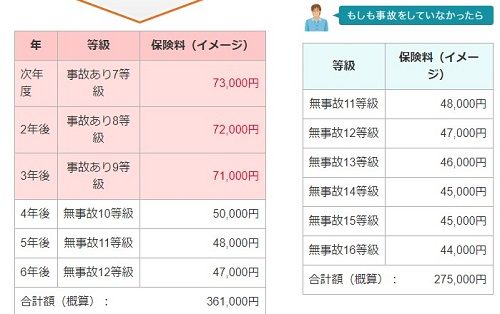

具体的に事故で過失が付いたユーザーがどれくらい損をするかを考えてみましょう。

仮に自分の保険の等級が10等級で年間の保険料が5万円だった場合、既に50%程度の割引が効いている状態ですので割引なしであれば10万円のところ、5万円の保険料になっている状態です。

事故を起こさなければ翌年は11等級に上がって4.8万円くらいになる筈ですが、事故で保険を利用した場合は翌年は等級が3つ下がって7等級になります。

これはタダの7等級ではなく、「事故あり7等級」の保険料割増状態で3年間は等級は上がるものの、割増状態が続きます。(本来の等級に対して3割増し程度)

本来ならば翌年は11等級になっていて、50%以上の割引を受けられていた筈なのに3年間は20%の割引しか受けられなくなりますので、3年で7~8万円の損をします。

3年間で7~8万円なら良いのでは?と思うかも知れませんが、人身扱いになればゴールド免許割引も3~6年間使えなくなりますので更に+5%程度の割増になります。

それでも10数万円なら大した事はないような気もしますが、等級そのものが本来よりも4つも下がっているので、MAXの割引率になる20等級になるのに4年間遅れてしまいます。

人身扱いにならなかったとしても15万円くらいの損、人身扱いになってしまったら18万円位の損になってしまいますね。

このように事故が起きる確率であるとか、色々な要素を加味して設定されている今の保険料率ですので、保険会社はどっちに転んでも損はしないようになっとる訳です。

ドライブレコーダーの装着で過失0:10が増えたら?

実はドライブレコーダーの装着率が高まると、保険会社は損をする可能性がかなり大きい筈です。

何故かと言えば…ドライブレコーダーがない事故の場合には、過失割合はお互いの証拠能力の決定打に欠ける為に0:10にはなりにくいのは分かりますよね?

目撃者がいなければ水掛け論になるでしょうから…。

ただし、ドライブレコーダーの装着が上がってくると0:10の事故の割合が増えて来る筈なのですよ。

こうなると保険会社は厳しくなるでしょう。

0:10の事故が増える事は、保険会社にとっては好ましくないのです。

例えば、仮にAという保険会社と、Bという保険会社のドライバーの間で、過失割合が5:5の事故が2件起きたとしましょう。

| 保険会社A | 保険会社B | ||

|---|---|---|---|

| 過失5 | 割増&等級ダウン | 過失5 | 割増&等級ダウン |

| 過失5 | 割増&等級ダウン | 過失5 | 割増&等級ダウン |

この場合、4人のドライバーから以後何年かの間に、合わせて7~80万円の保険料の割増徴収が見込めます。

一方で過失割合が0:10の事故が2件起きた場合はどうでしょう?

| 保険会社A | 保険会社B | ||

|---|---|---|---|

| 過失10 | 割増&等級ダウン | 過失0 | 等級アップ&割引率アップ |

| 過失0 | 等級アップ&割引率アップ | 過失10 | 割増&等級ダウン |

4人のドライバーのうち過失割合が10だった2人は、等級がダウンして3年間は保険料の大幅割増となります。

残りの2人は過失が0ですので、順調に等級が上がり、割引率が上がります。

従ってトータルでの割増徴収額は、30万円くらいになってしまう訳です。

このように保険会社にとっては、お互い痛み分けにしてなるべく多くの人の保険料を上げる方が得策であるという事が分かりますね。

なので、ドライブレコーダーの装着率が上がると保険会社は損をする訳です。

ドライブレコーダー割引ではなく、「割増!」ならあるよ!

こう言った情勢の中で保険会社指定のドライブレコーダーを搭載する事で、月間800~900円の保険料が「割引」ではなく「割増!」になるサービスなども増えてきています。(笑)

2年間使用すれば2万円以上になりますので、原価を考えれば保険会社はかなり儲かります。

世の中全体でドライブレコーターの装着車両が増えれば、全ての保険会社は損をしますが、自分のところのユーザーにドライブレコーダーを装着させる分には得をします。

ただし、世の中の流れを見るとドライブレコーダーの装着率はさらに高まって行くかと思いますので、得をするのは一時的なものとなるでしょう。

保険会社が一斉にドライブレコーター割引などを実装したとしたら、一気にドラレコ搭載率が上がって保険業界的には大変なことになっちゃうかもしれません。

なので保険会社はドラレコ割引ではなく、「ドラレコ割り増し」を実装して来ているのでしょう。

因みに法人向けで10台以上のフリート契約には、2%程度の割引をしている保険会社がありますが、指定のドライブレコーダーの導入に合わせて、クラウドサーバーを利用した事故防止サービスなどで企業から別途収入を得ていますので、単純な割引とも言い切れないところがありますね。

保険を使わない為にはドライブレコーダーを搭載したが良い

結局のところ、事故を起こして損をするのはユーザーだけですし、貰い事故で1:9などの過失割合を喰らうのが最悪のパターンだと思います。

ドライブレコーダーは保険会社の為ではなく、自分の身を守るた為の自衛手段であると割り切るべきですね。保険会社は出来る限り過失割合を散らしたい訳ですから…。

(ドライブレコーダー専門家 鈴木朝臣)

コメント