2013年には自動車保険業界で事故係数なるものが導入され、事故を起こした人と起こさない人の負担を調整しつつ、全体的には保険料の値上げが実施されています。

この値上げでは私は大きなダメージを受けていませんが、所有車両の2019年年次更新が始まり、見積書を見て愕然としました。

等級が上がり、補償金額も下がっているのに保険料が上昇の怪

今回はアルファードの保険の更新で気が付いたのですが、等級が8→9に上昇し、車両保険の金額が345万円から310万円に下がっているにも関わらず、見積書の年間の保険料が65,360円から67,270円に上昇していました。(笑)

「これは令和の怪談か!」と思いきやそんな事はある筈もなく、見積書に無慈悲な保険料見直しのお知らせが同封されておりました。

本来であれば割引率が上がる為、支払額は62,000円くらいに下がる予定だったので、実質的には10%近く値上げされてますね。

自動車保険改定のご案内に書かれている事

今回送付された「自動車保険改定のご案内」という名の「不幸のお手紙」には、影響が大きなところでは次の内容が記載されています。

①ロードアシスタンスの充実

②運転者限定特約の改定

③衝突軽減ブレーキ割引の実装

④新車割引の拡大

⑤ベース保険料の見直し

ロードアシスタンスの充実

ロードアシスタンスについてはレッカー牽引費用、代替交通費、臨時宿泊費が増額されています。

…、がそもそも私はロードアシスタンスのお世話になる確率は極めて低いドライバーですし、過去27年間で自分に過失がある状態でロードサービスを使った事は一度もなかったりします。

まぁ、レンタカーでパンクに見舞われてガソリンスタンドに駆け込んだ事はありますけど。

車のキーの管理に気を遣う人で過失のつく事故を起こさない人には、ロードサービスなんていらねえよ!って話です。

JAFのロードサービスの出動割合がNo.1のバッテリー上がりに対しては私はジャンプスターターを常備してますから、むしろジャンプスターター割引を作って欲しいくらいだ!

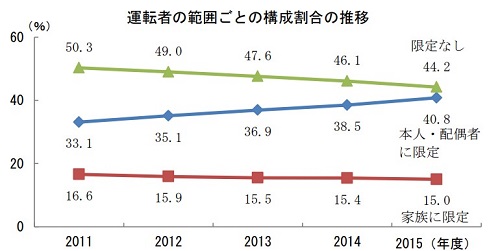

運転者限定特約の改定

運転者限定特約は、従来の①家族限定割引1%を廃止、②本人・配偶限定割引きが7%→6%、③本人割引9%が新設されています。

これは独身者など、状況によっては得をする人も出てきそうな変更ですね。まぁ、損する人が圧倒的に多いと思いますけど。

因みに2015年時点での保険加入者の割合は、限定ナシが44%、本人・配偶者が40.8%、家族限定が15%なんだそうです。

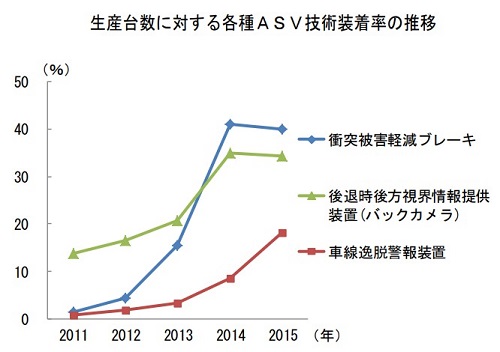

衝突軽減ブレーキ割引の実装

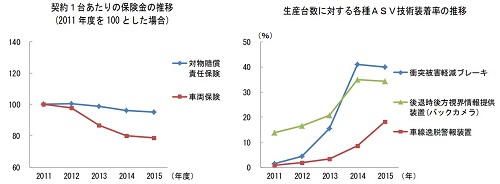

今回の保険料見直しの最も大きな要因は「衝突軽減ブレーキ車」の超優遇制度の導入です。

この割引率が9%と非常に大きくなっている為、「衝突軽減ブレーキ車」以外は大幅値上げになっている考えられます。

因みに2015年時点での「衝突軽減ブレーキ車」の生産台数における割合は40%程度です。

おそらく、2018年までの累計では600~700万台程度になっているかと思うのですが、保険加入車両が7000万台程度ですので、全体の割合からすると「衝突軽減ブレーキ車」の加は10%程度しか存在しない事になります。

なので90%程度の人は値上げという事になりそうです。

新車割引の拡大

新車割引については保険会社によって変わる項目かと思いますが、車両保険のみの割引期間が2年→4年に拡大され、割引率も6%→9%に上昇しています。

因みに今回更新を迎えたアルファードは新車から3年が経過しようというところです。

従って現在契約中の保険は新車割引がない状態なので、車両保険分は9%値下げされる筈…です。

ベース保険料の見直し

ベースの保険料は2017年5月に損害保険料算出機構により「参考純率」が改訂されているそうです。

そこには「概ね8%引き下げ」と書かれていました。

因みにこの書面よれば、2011年と2015年の数値を比較すると、衝突軽減ブレーキなどの実装で保険契約車両1台あたりの対物保険と車両保険の支払額は減少しているそうです。

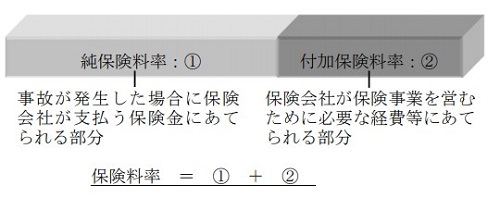

ここで引き下げられた「参考純率」というのは、保険加入者が支払った保険料の中から実際に支払われる保険料の割合です。

「純保険料率」が下がれば保険会社の儲けが増え易くなる訳ですが、「参考純率」が下がった要因は契約1台当たりの支払い保険金の減少とされています。

従ってユーザーから支払われる保険料はそのままでも、支払いに充てられる「純保険料率」は勝手に下がる筈なんですけど…。

保険会社は何かこれを捻じ曲げて、分母に当たる保険料を上げて「純保険料率」を下げようとしている気がするんですが。

普通に考えれば今年の私の条件なら全体として値上げにはならない筈なんですけど、どうでも良いロードサービスを充実させて「付加保険料率」を上げたっぽいですね。

| 2018 | 2019 | |

|---|---|---|

| 等級割引き | 40% | 43% |

| 本人・配偶者割引き | 7% | 6% |

| 車両・新車割引き | 0% | 9% |

ここまでおかしな事になると、損害保険料算出機構が算出している「参考純率」が実情に合っていないのでは?と疑ってみたくもなりますが、今回はどの保険会社も一斉に料率の見直しを行っていますので、他社に切り替えてもどうにもならないのが辛いところ。

一応他社でも見積もり取ってみました

アルファードは法人契約なのでネットの一括見積は使えず、電話でランエボの保険を個人で契約している会社に同一条件の見積額を確認してみました。

ランエボは結果は今契約しているセコム損保と全く同額でした…。

最悪の業界だ!

ただし、ネット契約であれば1万円割り引きますよ!との事。

でも「法人契約はネットの申込は出来ない」というオチが付きましたので、今回は為す術なく値上げを受け入れるしかなさそうです…残念ですが。

自動車保険をまだネットで契約していない方の場合には、今回の値上げ分をペイ出来るくらいの値下げが期待出来ますので、気になる方はこちらの記事もどうぞ!

(ドライブレコーダー専門家 鈴木朝臣)

コメント

管理人様

保険会社は毎年ちびちびと特約を自動付帯化することによって実質値上げをしてますね。

保管してた前年のパンフと見比べて何が自動付帯化されたかチェックして、付帯を外すための特約を追加したりして毎年力が抜けるのですが、多くの人はそのままにしてるケースが多いのではないかと思います。そこが保険会社の狙いかなと。

ASV割引9%は発売年月から約3年までが適用期間なので、型式が同じマイナーチェンジだと新車でも適用外という罠がありますね。適用期間終了後でも3年間での実績から適切な料率クラスが反映される…とのことですが、結局保険料は上がるので今年はこれも痛かったです。

るん様

気に入らないのがほぼ実質値上げにも関わらず、業界的にはあくまでも値上げではなく料金体系の見直しと言い張るところですね。

公式には10月以降の消費増税への対策で5年振りの値上げなんだそうです(笑)